發布日期:2024-11-20 18:11:49

來源

: 深圳市華富康供應鏈股份有限公司

作者

:富姐

瀏覽量

:769

當咱們聊到元器件分銷,大聯大和文曄是亞太地區乃至世界上,都繞不過去的兩大巨頭。

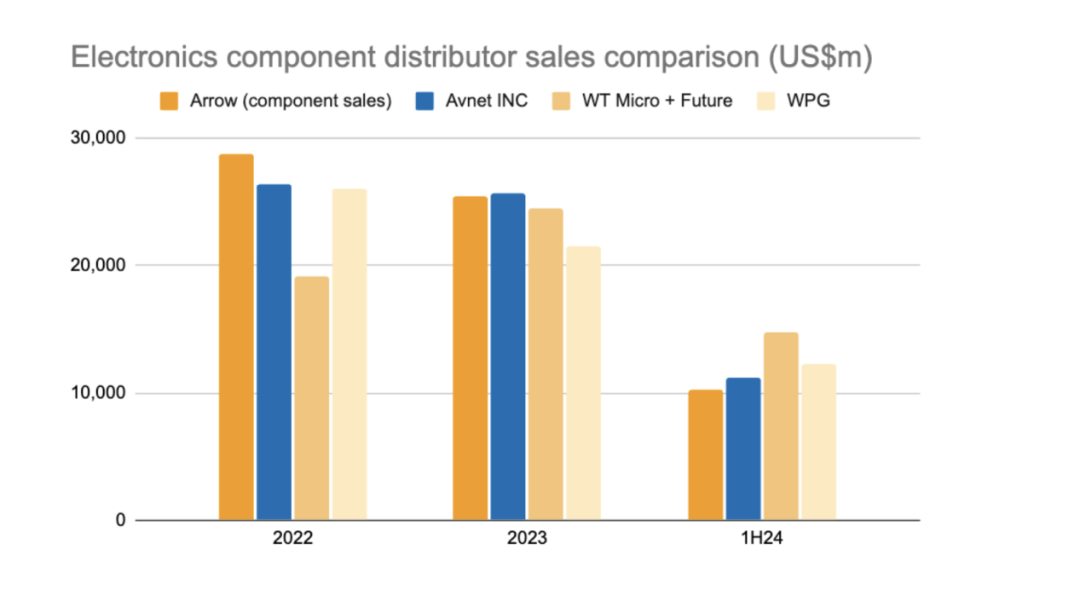

根據DIGITIMES的統計,根據上半年營收按美金換算,得益于今年大中華區市場率先開始復蘇,主要布局都在亞太的大聯大和文曄位居前兩名。

安富利(Avnet)和艾睿電子(Arrow)則因為歐美庫存調整較緩慢等因素,分別位居第三和第四。作為定位相似、客群相似、都是靠不斷并購發展壯大的大聯大和文曄,競爭激烈,暗暗較勁。

作為亞太區域的電子元器件分銷雙巨頭,大聯大與文曄一直也在尋求擴大其市場份額和影響力。

前面提到兩家的主要布局與營收都集中在亞太地區,其業務雖有部分重疊之處,但各自也有其獨特的競爭優勢。因此,長期以來都各做各的生意,井水不犯河水。誰知道日子過得好好的,大聯大突然就對文曄產生了興趣。2019年11月12日,大聯大發起奇襲,宣布將以每股45.8元新臺幣的價格,公開收購文曄30%的股份。這可把文曄給驚著了,心想:“你這不是明擺著要摻和我的家事嘛!”這邊大聯大呢,也是挺有意思的。在外界紛紛猜測大聯大意圖的時候,大聯大董事長黃偉祥發話了:公司只是單純的財務性投資,此次雖為“奇襲式的公開收購”,但絕對出自于善意,實為朝向“尊敬同業、投資產業、樹立新典范”著想,對外界的諸多懷疑,他無怨無悔,相信時間會證明一切。對此,文曄表示一個標點符號都不信,并向大聯大扔出了一封檢舉函。文曄估計想回懟黃偉祥:你分明是偷渡陰平,直取蜀漢。

文曄這邊也迅速反應,組織召開董事會,向公平交易委員會遞交請求函與檢舉函。并給出了自己的看法:1、如果收購獲得成功,大聯大就會在亞太地區形成市場壟斷;3、通過此次收購,文曄將丟失最大股東席位,失去公司控制權;文曄員工自發成立自救會,記者會現場,眾多員工舉著“強摘果子不會甜”、“守護文曄科技”、“請主管機關調查合法性”等抗議標語。并指出,大聯大此舉將嚴重影響到文曄員工2400多個家庭的生計,目前員工已聯名反對大聯大“惡意收購”。文曄認為,兩家公司結合,兩廠客戶重疊性高達6至7成,市場互補性低,下游客戶抽單,而上游原廠也擔心臺灣市場被壟斷從而終止合作。這邊大聯大只能不斷重申自己的“善意”,說這只是財務投資,沒有要壟斷市場的意思,也不會干預文曄的經營。

他覺得在 TI 取消一眾代理權之后,面對直銷潮來襲,將規模做大,增加旗下代理產品線的數量,換個姿態重回巔峰,這才是最重要的事情。但站在文曄的角度,誰信你的合作共贏,這么多股權掌握在你手上,人為刀俎我為魚肉的,對于一個競爭多年的、擁有各種大型并購“案底”的老對手來說,我不敢也不想信你。更何況,作為巨頭分銷商合并,倘若上下游真的都被切斷,文曄、大聯大、供應商、客戶、股東及員工,都將通通淪為輸家。

大聯大不斷解釋,文曄就咬死壟斷一點據理力爭,寧死不從。

就在這個僵持階段,文曄卻悄咪咪地干了一件大事——悄無聲息地拿下了全球第二大模擬芯片廠商 ADI 在中國的代理權。

這招暗度陳倉可真是夠狠的,不僅給自己增加了對抗大聯大收購的籌碼,改變在與大聯大對抗中處于下風的位置,還成功轉移了大家的注意力。“文曄簽下 ADI 對抗大聯大”、“ ADI 攜手文曄意欲拉 TI 下馬”的言論甚囂塵上。大家紛紛猜測,這筆收購看起來文曄處于下風,文曄這一舉動能否改變現狀?而 TI 取消一眾代理才沒多久,早前也砍掉很多代理的 ADI 又給文曄開了一個口子,ADI 又是咋想的?其實,從拿下 ADI 大陸代理權可以看出,文曄并沒有被大聯大收購一事纏住,而是在積極運作,看準時機出手,ADI 代理區域范圍的擴大,也是對 TI 砍掉代理權的一種補充。另一方面,ADI 重心一直在美國市場,此舉也是為了承接 TI 放棄的分銷商,打開中國市場,加速在中國的發展,以此來縮小與 TI 的差距。文曄這波和 ADI 暗度陳倉式的合作,十足十的賺夠了眼球,但如果避免不了被收購,最終可能還是為他人做了嫁衣。

話說回來,文曄不是“告老師”去了嗎,這個老師——公平交易委員會,他的態度在此收購案扮演至關重要角色,公平會在歷經約2個月討論后,

在農歷過年后的 1 月 30 日,大聯大成功完成文曄三成股權的公開收購,正式禮成。對文曄而言,由于被收購價格達 45.8 元,溢價幅度 27%,文曄的股價及市值獲得提升。那壟斷怎么辦?

事實上,文曄在2018年的公開財報中寫明,文曄在亞太市場的市占率為 3.2%,若以此數字推算,大聯大營收是文曄的1.6倍,市占率則是5.1%左右,兩者相加為8.3%。遠無法達到文曄所說的 “五成” 亞太市場,分銷商加起來滿打滿算都不足一成,這上哪提壟斷去。實際上,以 TI、ADI 為代表的的上游原廠一直在進行并購整合,供應商變少了,下游的代理商自然也在變少。隨著上游原廠之間的并購加劇,不少芯片原廠開始試水在線直銷。德州儀器 TI 接連取消安富利、文曄、世平代理權,原廠直銷潮來襲,致使文曄股價遭受重創。這人還沒緩過神呢,接著就迎來了大聯大的“善意奇襲”,收購風云四起。兩大危機在半年內接踵而至,也不怪人家文曄草木皆兵。從2020年開始,無論是新冠肺炎疫情,還是全球的芯片緊缺的大環境,加上汽車電子、5G、工業、物聯網等領域的需求增長,使得元器件分銷商們賺的盆滿缽滿。

2021年,大聯大全年營收達到267.86億美金,年增長率達到27.7%,毛利率3.81%。同年,文曄年營收達到160億美金,年增長率達到109%。如此高的業績增長也印證了此前大聯大“攜手”文曄的先見之明。強扭的瓜還挺甜。

2023年11月13日,在這個四周年零一天的紀念日里。

大聯大發出公告,將轉讓4萬張文曄持股,每股為新臺幣126.31元,交易總金額總計新臺幣50.52億元。(臺灣股市 “一張”=1000股)這是大聯大首次出售部分文曄持股,順利完成轉讓后,大聯大持股從17.71萬張降為13.71萬張,持股15.45%,從最大股東退居第二大股東。“你不是說強摘的果子不會甜嗎,那現在,我還你自由。”

當年奇襲時,文曄以互換股份給自己找來的“白衣騎士”——祥碩,則躍居文曄最大單一股東。

這些年間,大聯大也一直遵守著自己的承諾,不干預文曄的發展和經營。

“有機成長已經不夠;有些生意與其自己慢慢培育,不如買進來養大。”

在元器件分銷江湖中,資本并購、大魚吃小魚一直都是司空見慣的事情。不過世界第一大魚吃世界第四大魚(當年排名)還是吊足了各位看官的胃口。

不論是大聯大還是文曄,發展至今規模,本身就是經歷了大量的收購。大聯大作為全球以及亞洲以及中國臺灣第一大的IC分銷商,想要收購亞洲以及中國臺灣第二大的分銷商,不管是從市場份額還是財務回報角度來看都完全可以理解。其實不管大聯大意圖如何,分銷商毛利率越來越低是不爭的事實,大聯大目前的毛利約為 4%~5%,文曄約為 3%~4%。大家之所以想盡各種辦法通過收購來增強實力,背后的原因還是規模越大,運營成本會越低,利率自然就會上來。中國大陸的本土元器件分銷商,與上述這些國際巨頭相比,在規模上還有很大差距。能夠超越10億人民幣的年營收的已經算是比較大的公司了,年營收超過100億人民幣的屈指可數。在這種狀況下,大陸的分銷行業似乎也可以通過并購整合來快速做大做強。當然,并購以后能否實現“1+1>2”的故事,則要考驗各位企業家的功力了。各位分銷行業大佬,如果你們也在尋找一個靠譜、專業、速度超快的供應鏈伙伴,容我介紹一下。

深圳市華富康供應鏈股份有限公司,自2015年創立,一直深耕供應鏈服務領域。公司在深港兩地自建倉庫及物流體系,確保從香港入關后24小時內通達全國眾多大中城市。我們專業提供電子元器件、儀器儀表、電子設備以及電腦周邊配件的進出口通關物流服務。秉承“供應鏈服務產業鏈,創造價值鏈”的經驗理念,華富康已累計服務超過7000家客戶,并在電子制造、新能源及人工智能等領域展現出領先優勢。