市場頭條

資料來源:各公司最新信息、華強微電子整理

市場數(shù)據(jù)

2024年,中國消費電子穩(wěn)定回升,家電、工業(yè)、儲能和新能源汽車增長強勁,通信設(shè)備增長低迷。

資料來源:國家統(tǒng)計局、工信部、Wind、華強微電子整理

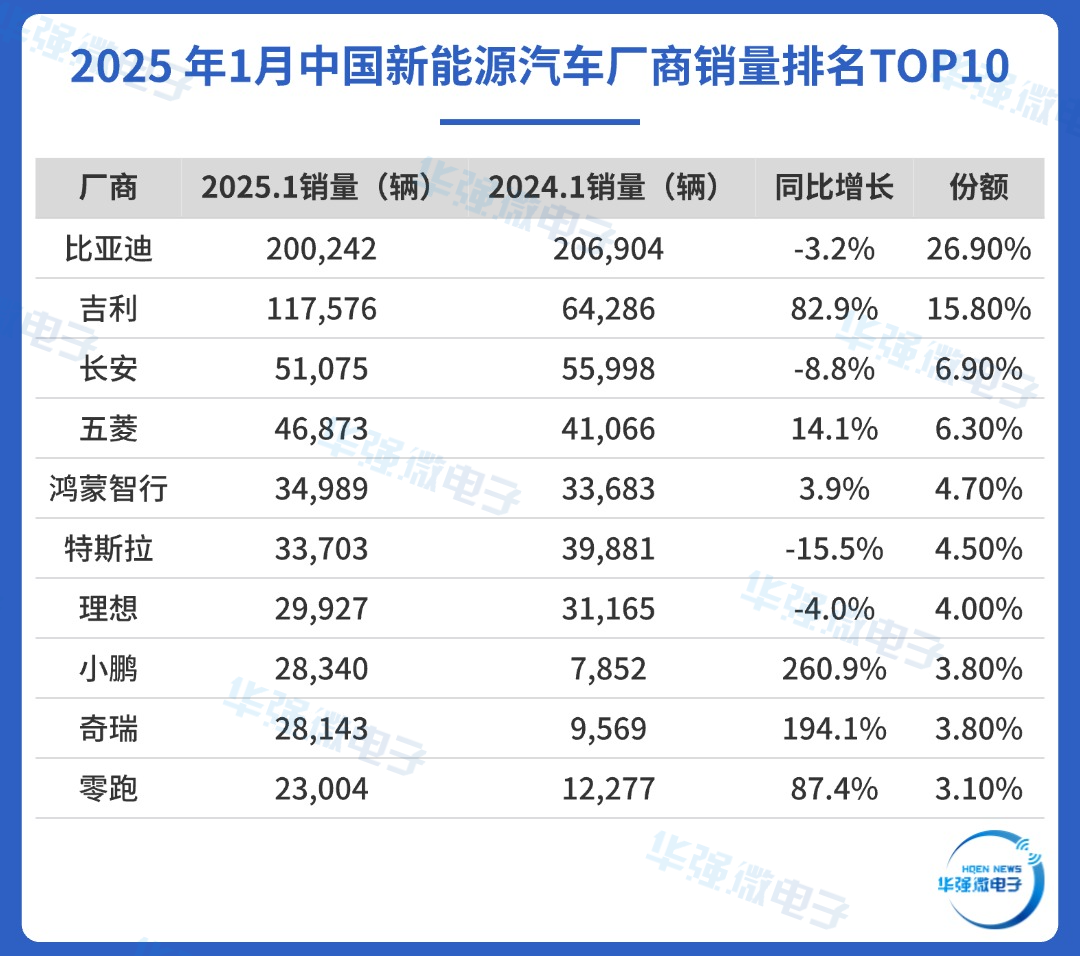

從新能源汽車具體廠商銷量看,1月中國新能源汽車銷量比亞迪居首,小鵬同比漲幅最高達260.9%,特斯拉降幅最大達15.5%。

資料來源:乘聯(lián)會、芯八哥整理

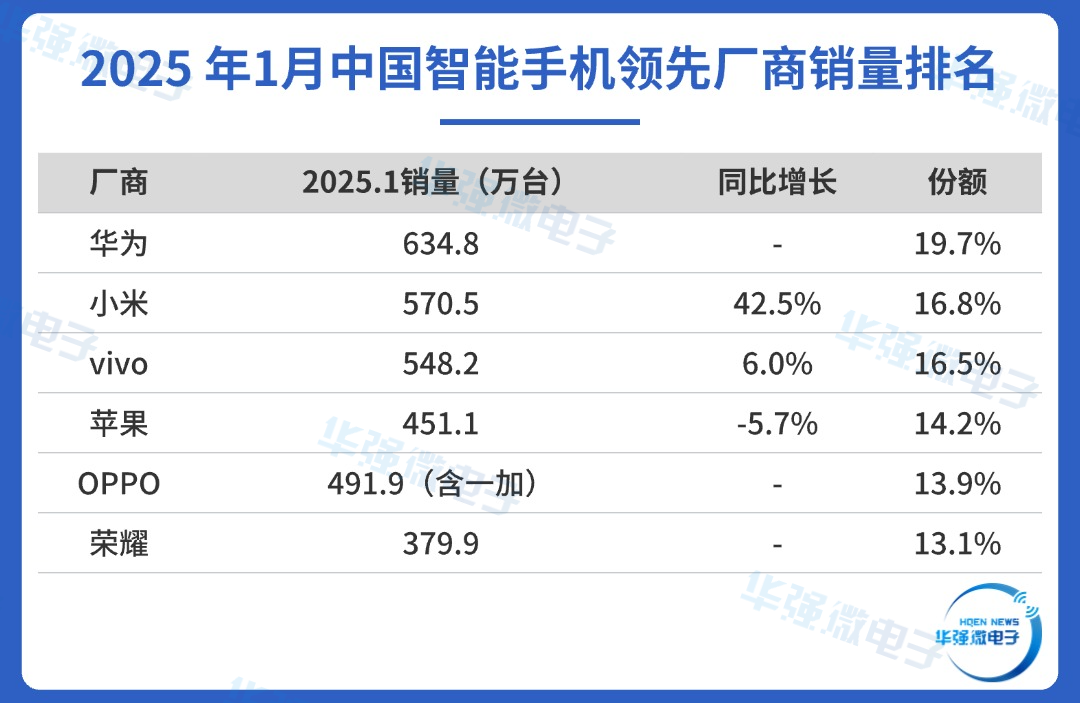

智能手機方面,1月中國智能手機銷量華為居首,小米同比漲幅最高達42.5%,蘋果降幅最大達5.7%。

資料來源:Counterpoint、芯八哥整理

1、消費電子需求穩(wěn)定

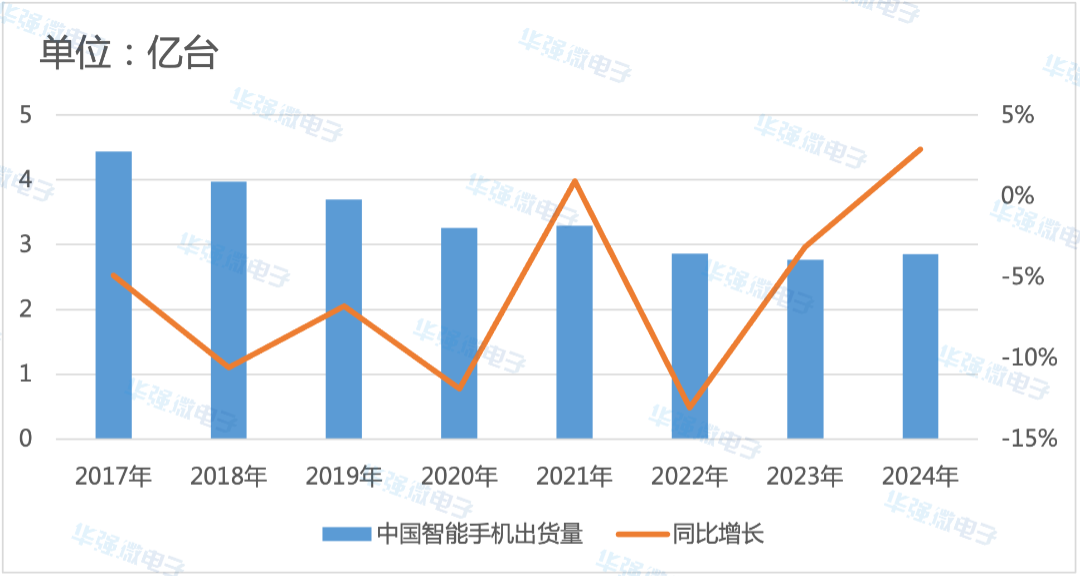

2024年,受終端需求復(fù)蘇影響,智能手機、PC等消費大類廠商保持穩(wěn)定增長。

具體看,2024年中國智能手機出貨量2.85億臺,同比增長2.9%。

2017-2024年中國智能手機出貨量及增速

資料來源:IDC、華強微電子整理

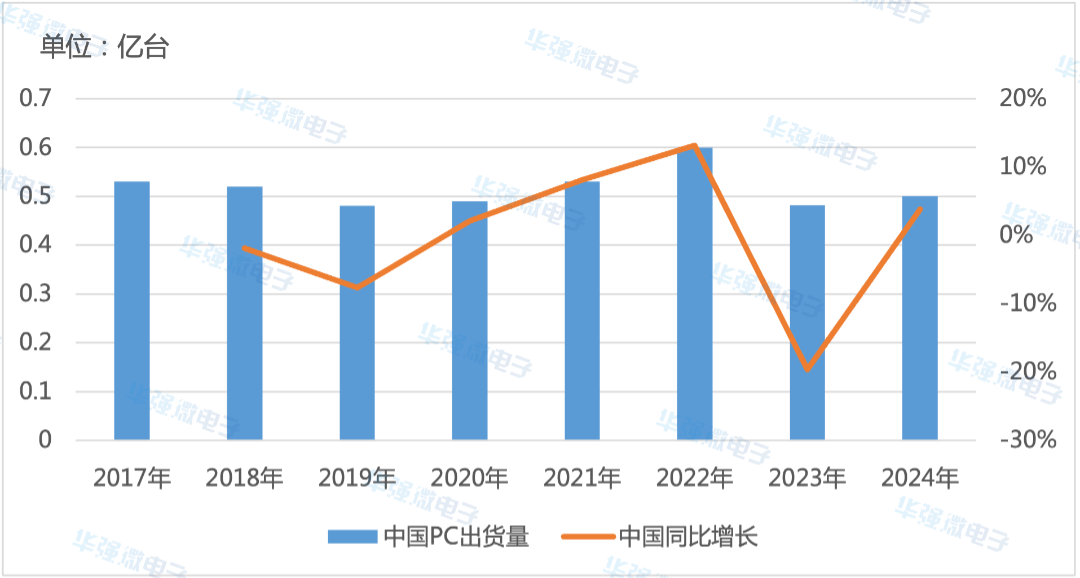

PC方面,2024年中國出貨量達0.5億臺,同比增長5.9%。

2017-2024年中國PC出貨量及增速

資料來源:IDC、華強微電子整理

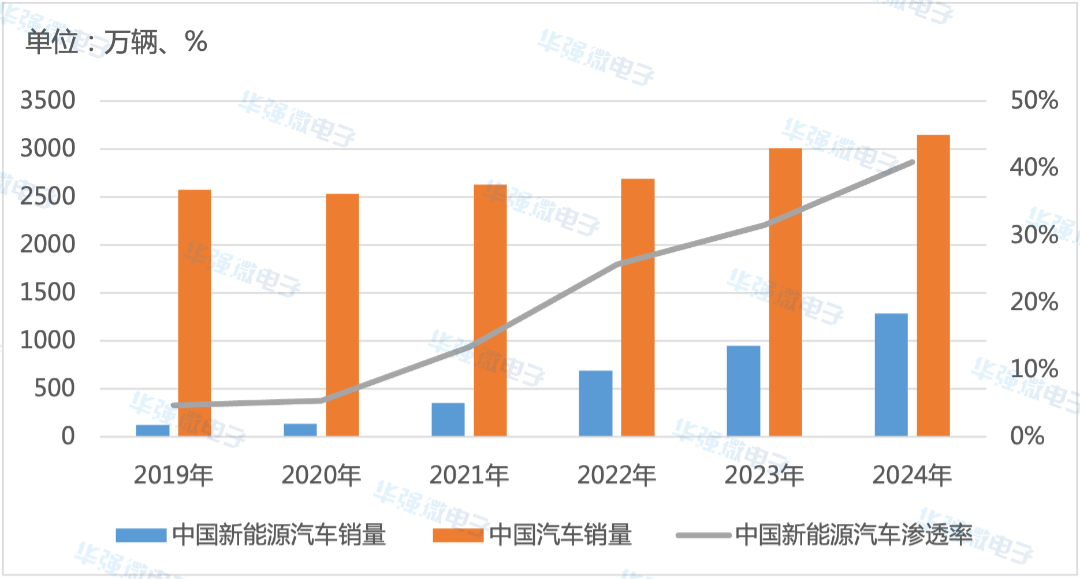

2、新能源汽車增長強勁

2024,中國汽車產(chǎn)銷量增長穩(wěn)定,全年銷量達3143.6萬輛,同比增長4.5%;新能源汽車增長強勁,銷量超1280萬輛,同比增長35.5%;新能源汽車滲透率達40.9%,引領(lǐng)全球電車增長。

2019-2024年中國新能源汽車銷量及滲透率

資料來源:統(tǒng)計局、中汽協(xié)、華強微電子整理

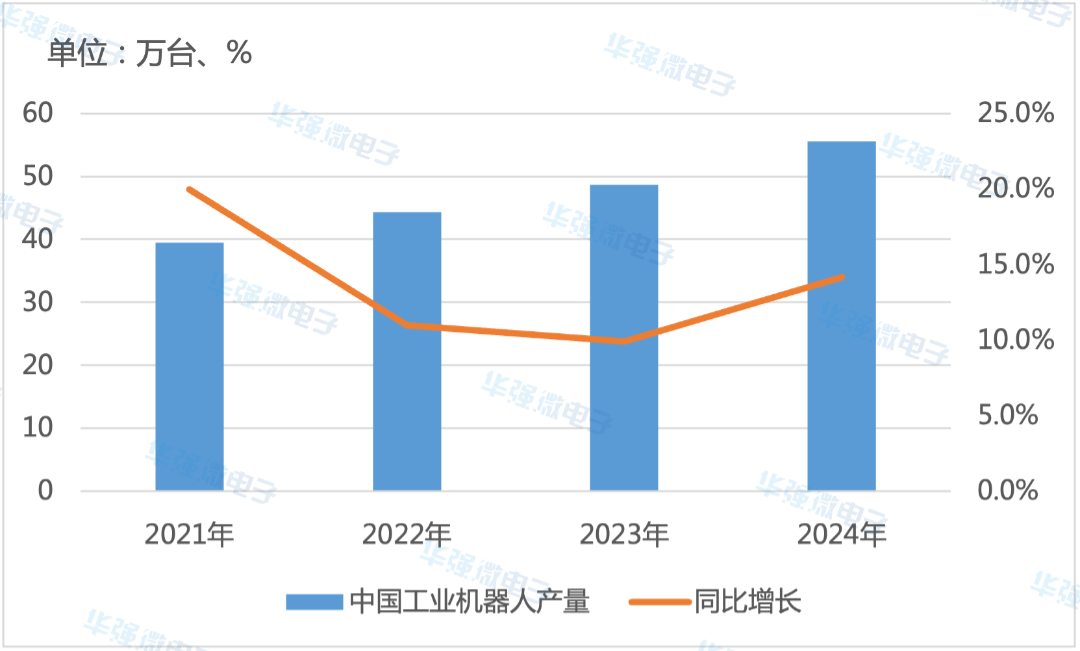

3、工業(yè)機器人再創(chuàng)新高

2024年,中國工業(yè)機器人全年產(chǎn)量達55.6萬套,同比增長14.2%,創(chuàng)歷史新高,受益于國產(chǎn)替代增長明顯。

2021-2024年中國工業(yè)機器人產(chǎn)量及增速

資料來源:統(tǒng)計局、華強微電子整理

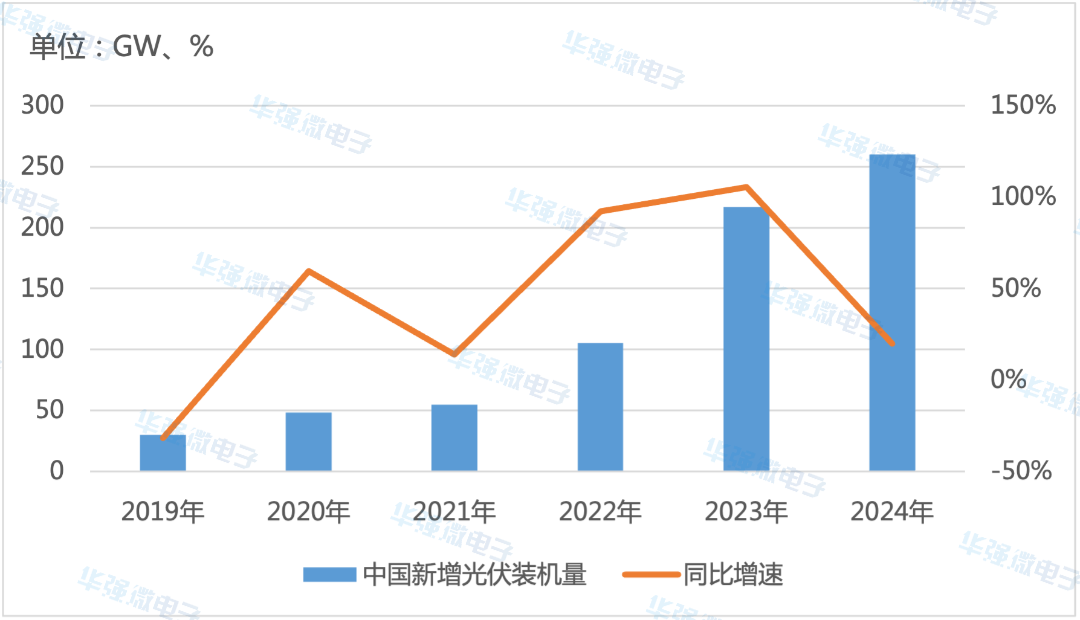

4、新能源增長走勢穩(wěn)定

2024年,中國光伏新增裝機量達216.9GW,同比增長19.9%,保持穩(wěn)定增長。

2019-2024年中國新增光伏裝機量及增速

資料來源:IEA、華強微電子整理

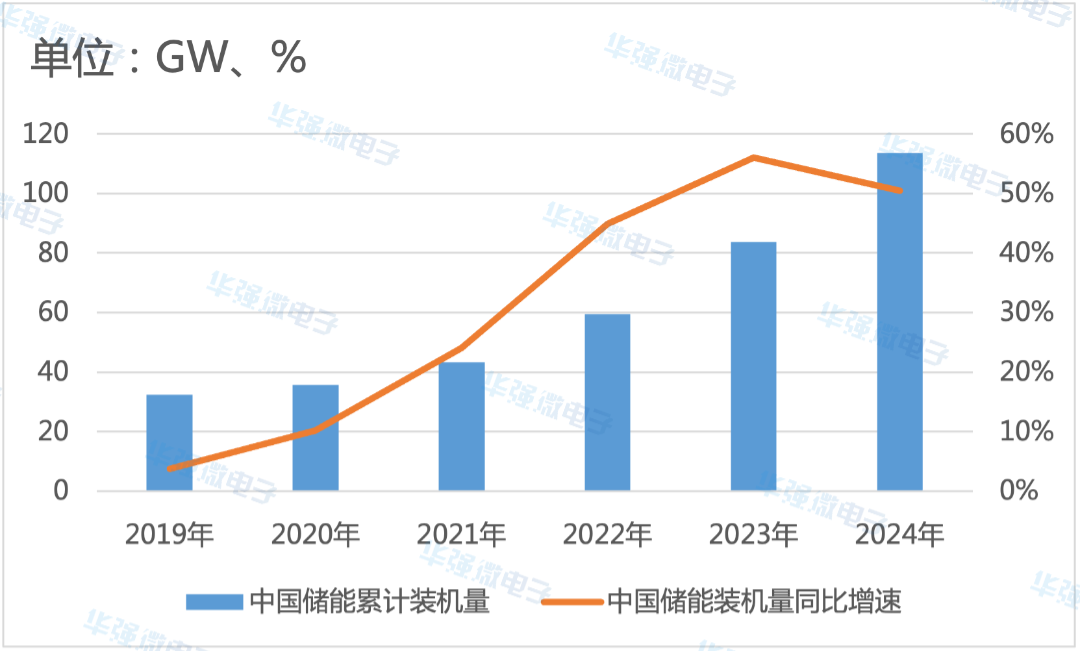

儲能方面,2024年中國累計裝機量為113.7GW,同比增長50.5%。

2019-2024年中國儲能累計裝機量及增速

資料來源:CIAPS、華強微電子整理

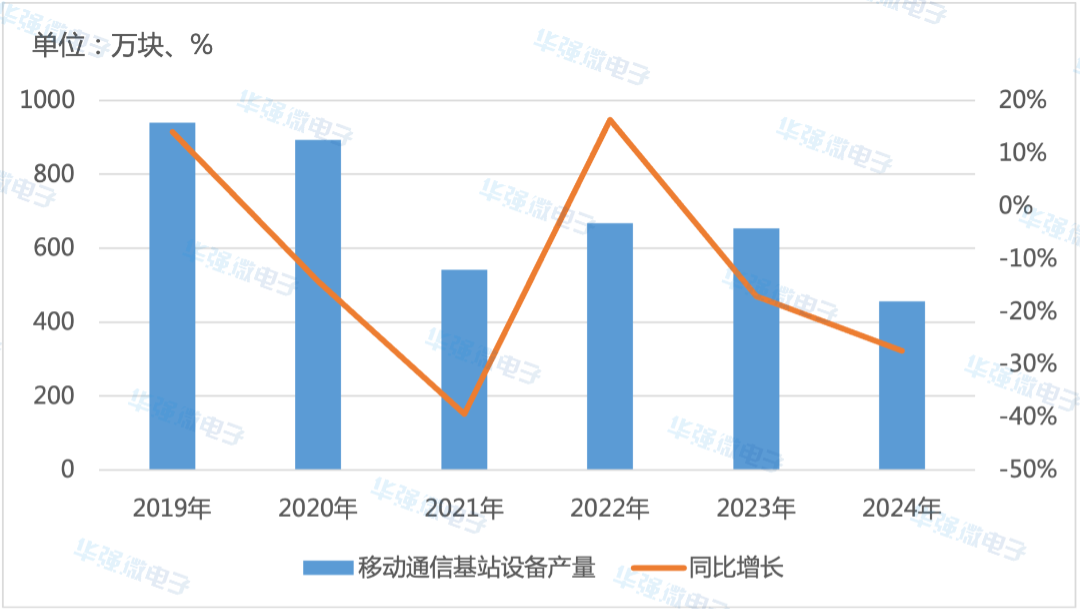

5、通信設(shè)備需求低迷

2024,中國通信市場需求相對低迷,移動通信基站設(shè)備產(chǎn)量455.8萬塊,同比下降27.4%。

2019-2024年中國移動通信基站設(shè)備產(chǎn)量及增速

資料來源:統(tǒng)計局、華強微電子整理

6、家電產(chǎn)量需求上升

受益于國家“以舊換新”政策推動,2024年國內(nèi)冰箱、洗衣機、空調(diào)等大類產(chǎn)品產(chǎn)量持續(xù)增長,需求提升明顯。

資料來源:統(tǒng)計局、華強微電子整理

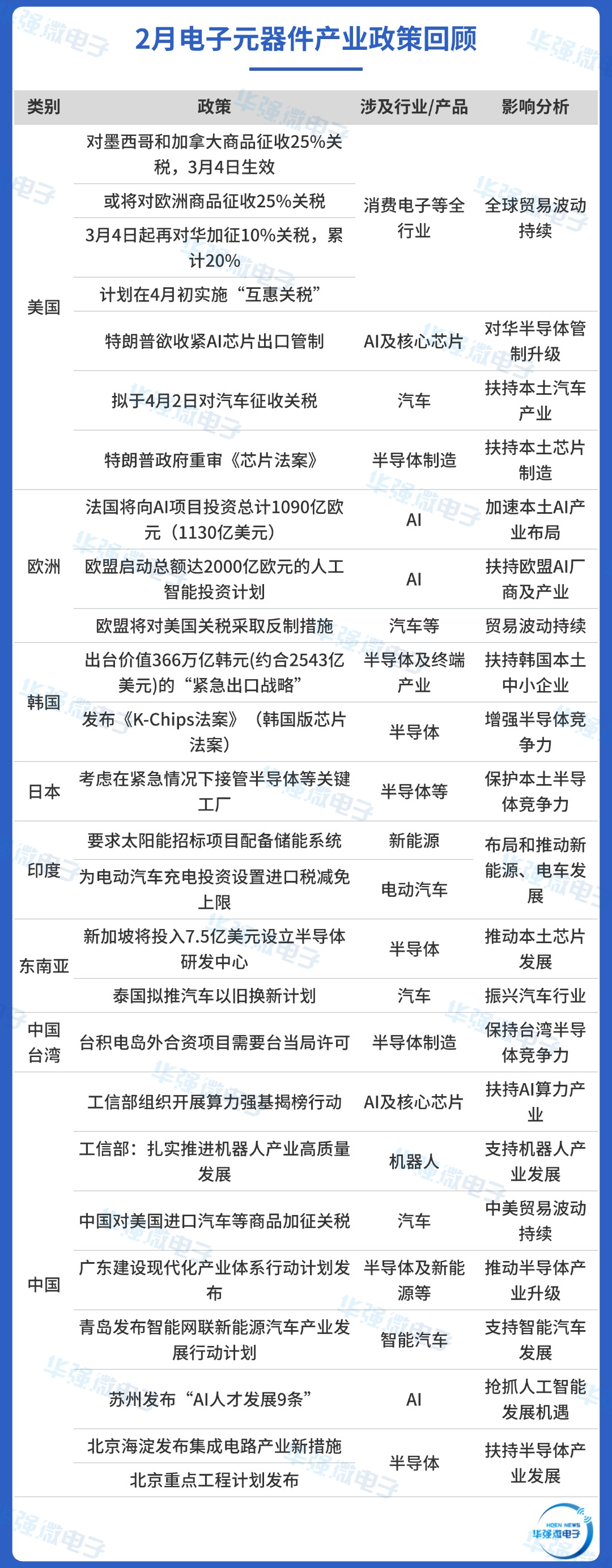

產(chǎn)業(yè)政策

2月,美國對外貿(mào)易關(guān)稅進一步升級,關(guān)注其對于消費電子、汽車及上游半導(dǎo)體影響。

資料來源:華強微電子整理

產(chǎn)業(yè)洞察

傳統(tǒng)汽車需求疲軟,比亞迪智駕平權(quán)下汽車供應(yīng)鏈利好明顯。關(guān)注deepseek大模型快速增長下,中國服務(wù)器供應(yīng)鏈商機。

資料來源:華強微電子整理

特別觀察

隨著汽車產(chǎn)業(yè)向電動化、智能化快速轉(zhuǎn)型,比亞迪自2023年實現(xiàn)“油電同價”、2024年推動“電比油低”后,2025年發(fā)布天神之眼智駕系列,加速智駕平權(quán)。

比亞迪天神之眼智駕發(fā)布

資料來源:比亞迪

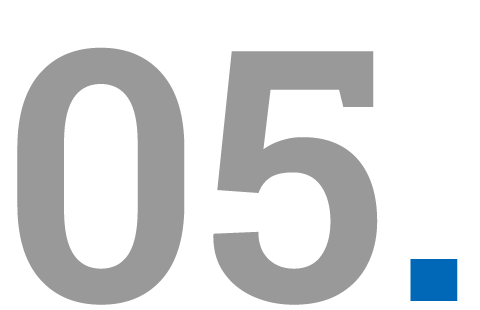

從市場發(fā)展現(xiàn)狀看,2024年中國ADAS滲透率持續(xù)提升,從年初1月的39%到12月攀升至53%,L2級駕駛輔助系統(tǒng)逐漸成為市場主流智駕方案之一。

2022-2024年中國ADAS滲透率情況

資料來源:蓋世汽車、華強微電子整理

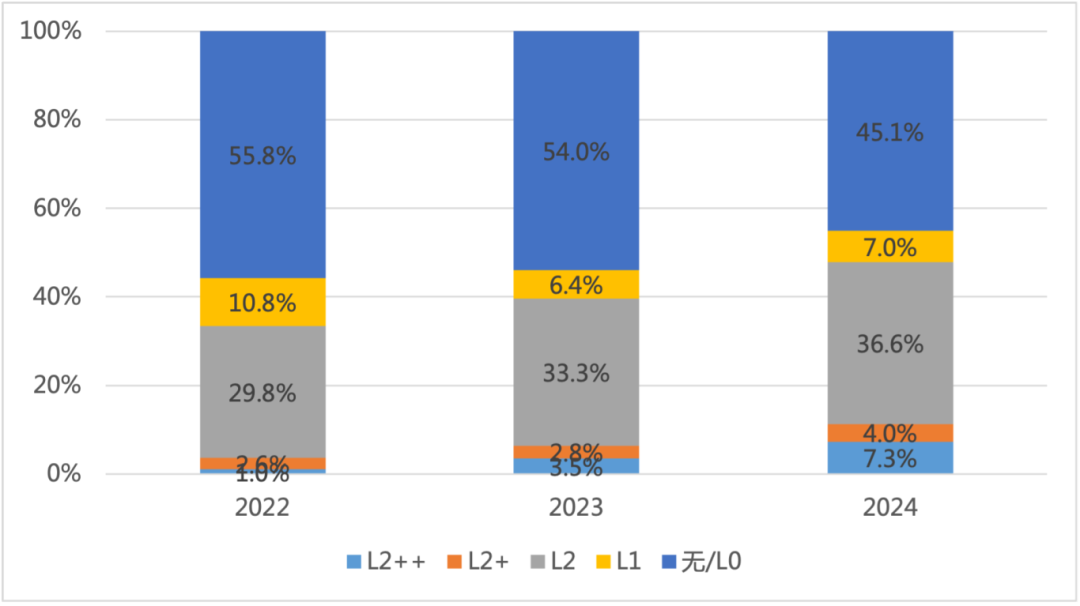

從具體廠商看,比亞迪位居榜首,L2級ADAS配套量達135.6萬套,其后為理想和吉利(不包括旗下銀河、領(lǐng)克和極氪等),配套量分別為50萬套、40萬套。隨著全球汽車行業(yè)向智能化、網(wǎng)聯(lián)化升級,輔助駕駛技術(shù)已然成為各車企角逐的核心方向之一。

2024年中國L2級ADAS配套Top10廠商

資料來源:蓋世汽車、華強微電子整理

根據(jù)比亞迪發(fā)展戰(zhàn)略,其2025智能化戰(zhàn)略是通過規(guī)模化推廣智能駕駛系統(tǒng),實現(xiàn) “智駕平權(quán)”。高速NOA功能將覆蓋10-15萬級主流車型,推動智能駕駛技術(shù)普及。重點通過內(nèi)部自研智駕芯片+外部與地平線、英偉達、華為、大疆等合作,憑借銷量規(guī)模+成本優(yōu)勢,構(gòu)建起覆蓋全價格帶的智能駕駛生態(tài),有望進一步拉動中國智能汽車供應(yīng)鏈發(fā)展,2025年中國汽車市場或延續(xù)高增長態(tài)勢。